Этот пост посвящен реализации стратегии grid trading’a на Python.

Что такое grid-трейдинг?

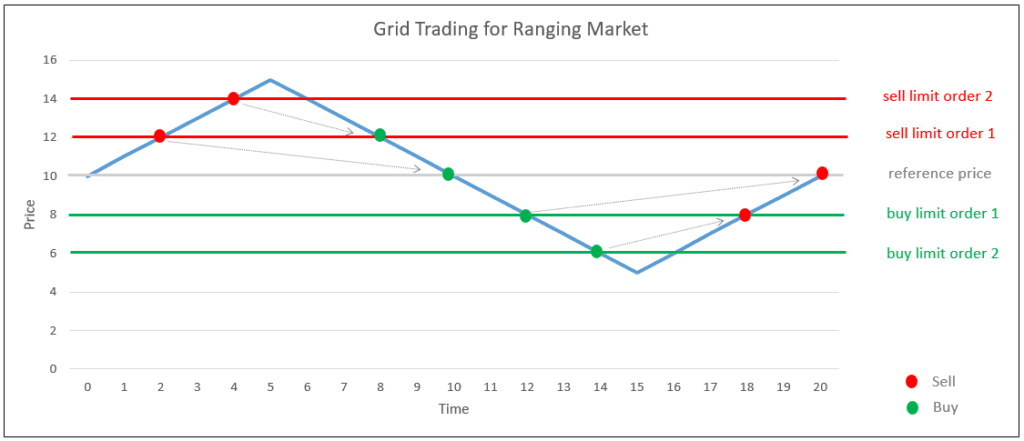

Стратегия Grid Trading размещает набор ордеров на покупку и продажу через равные промежутки времени выше и ниже текущей цены. Когда цена колеблется вверх или вниз, исполняются long и short ордера, которые будут приносить прибыль, поскольку цена продолжает двигаться вверх и вниз по сетке.

Существует два варианта стратегии:

- По диапазону рынка

- По рыночному тренду

Логика торговли

В этой записи будет показано, как реализовать стратегию grid торговли для ранжирования рынка. Логика торговли выглядит следующим образом:

Определение параметров для grid стратегии:

- Размер сетки: 1%

- Количество сеток 5

- Take profit: 1% выше и ниже сетки

- Stop loss: 1% выше и ниже сетки

- Период сброса сетки: 7 дней

Мы будем использовать индикатор Chop, чтобы определить является ли текущий рынок трендовым или колеблющимся. Если текущий рынок находится в диапазоне, то мы открываем 5 лимитных ордеров на покупку и 5 лимитных ордеров на продажу выше и ниже текущей рыночной цены. Также устанавливаем соответствующие уровни тейк-профита и стоп-лосса на 1% выше и ниже лимитной цены.

Шаг 1: Расчет данных для индикатора Chop

Прежде всего, мы определяем параметры сетки при инициализации.

from AlgoAPI import AlgoAPIUtil, AlgoAPI_Backtest

from datetime import datetime, timedelta

import numpy as np

import pandas as pd

import pandas_ta as ta

class AlgoEvent:

def __init__(self):

self.timer = datetime(1970,1,1)

self.grid_setup_time = datetime(1970,1,1)

self.grid_size_pct = 0.01

self.grid_num = 5

self.tp_pct = 0.01

self.sl_pct = 0.01

self.numObs = 30

self.is_runningGrid = False

self.trade_size = 0.1

В этой заметке будет использоваться функция API getHistoricalBar для сбора исторических данных свечей. Затем применяется библиотека pandas_ta.chop для расчета серий данных chop.

def compute_CHOP(self, data):

high = [data[t]['h'] for t in data]

low = [data[t]['l'] for t in data]

close = [data[t]['c'] for t in data]

df = pd.DataFrame.from_dict({"high":high,"low":low,"close":close})

chop_series = ta.chop(high=df['high'], low=df['low'], close=df['close'], length=14, atr_length=1)

return chop_series.to_numpy()

def on_marketdatafeed(self, md, ab):

# вызов стратегий каждые 24 часа

if md.timestamp >= self.timer+timedelta(hours=24):

# update timer

self.timer = md.timestamp

# получить последние OHLC свечи

res = self.evt.getHistoricalBar(

contract = {"instrument":md.instrument},

numOfBar = self.numObs,

interval = "D"

)

if len(res)<self.numObs:

return

chop_series = self.compute_CHOP(res)

self.evt.consoleLog(chop_series)Шаг 2: Определение диапазона рынка и настройка сетки

Индикатор CHOP располагается в диапазоне от 0 до 100. Это означает, что рынок находится в диапазоне, если значение закрывается до 100. И рынок является трендовым, если значение закрывается до 0. Таким образом, в логике кода представленного ниже (строки 21-23) мы считаем, что рынок находится в зоне диапазона, когда предыдущее значение CHOP ниже 50, а текущее значение выше 50.

Настройка сетки лимитных ордеров на покупку описана в строках 32-45; сетка лимитных ордеров на продажу в строке 47-60.

def on_marketdatafeed(self, md, ab):

# вызов стратегий каждые 24 часа

if md.timestamp >= self.timer+timedelta(hours=24):

# update timer

self.timer = md.timestamp

# получение последних OHLC свечей

res = self.evt.getHistoricalBar(

contract = {"instrument":md.instrument},

numOfBar = self.numObs,

interval = "D"

)

if len(res)<self.numObs:

return

chop_series = self.compute_CHOP(res)

self.evt.consoleLog(chop_series)

# проверка нахождения рынка в тренде или в диапазоне

is_ranging = True

if chop_series[-1]>50 and chop_series[-2]<=50:

is_ranging = False

# установка нового grid для is_ranging рынка

if not self.is_runningGrid and is_ranging:

self.is_runningGrid = True

self.grid_setup_time = md.timestamp

for i in range(1,self.grid_num+1):

# лимитный ордер на покупку

price = md.bidPrice*(1-i*self.grid_size_pct)

#ask = md.askPrice*(1-i*self.grid_size_pct)

order = AlgoAPIUtil.OrderObject(

instrument = md.instrument,

openclose = 'open',

buysell = 1, # 1=buy, -1=sell

ordertype = 1, # 1=limit order

price = price,

volume = self.trade_size,

takeProfitLevel = price*(1+self.tp_pct),

stopLossLevel = price*(1-self.sl_pct)

)

self.evt.sendOrder(order)

# лимитный ордер на продажу

#bid = md.bidPrice*(1+i*self.grid_size_pct)

price = md.askPrice*(1+i*self.grid_size_pct)

order = AlgoAPIUtil.OrderObject(

instrument = md.instrument,

openclose = 'open',

buysell = -1, # 1=buy, -1=sell

ordertype = 1, # 1=лимитный ордер

price = price,

volume = self.trade_size,

takeProfitLevel = price*(1-self.tp_pct),

stopLossLevel = price*(1+self.sl_pct)

)

self.evt.sendOrder(order)Шаг 3: Сброс сетки

В логике нашей стратегий мы будем сбрасывать сетку каждые 7 дней. В функций reset_grid() отменяются все невыполненные ордера.

def reset_grid(self):

# отмена всех невыполненных заявок

positions, osOrder, pendOrder = self.evt.getSystemOrders()

for tradeID in pendOrder:

order = AlgoAPIUtil.OrderObject(

tradeID=tradeID,

openclose='cancel'

)

self.evt.sendOrder(order)

def on_marketdatafeed(self, md, ab):

# вызов стратегий каждые 24 часа

if md.timestamp >= self.timer+timedelta(hours=24):

# update timer

self.timer = md.timestamp

# ....

# сброс сетки

if md.timestamp>self.grid_setup_time+timedelta(days=7):

self.grid_setup_time = md.timestamp

self.reset_grid()

self.is_runningGrid = FalseПолный исходный код

Подытожив вышеперечисленное, рабочий скрипт будет представлен ниже.

from AlgoAPI import AlgoAPIUtil, AlgoAPI_Backtest

from datetime import datetime, timedelta

import numpy as np

import pandas as pd

import pandas_ta as ta

class AlgoEvent:

def __init__(self):

self.timer = datetime(1970,1,1)

self.grid_setup_time = datetime(1970,1,1)

self.grid_size_pct = 0.01

self.grid_num = 5

self.tp_pct = 0.01

self.sl_pct = 0.01

self.numObs = 30

self.is_runningGrid = False

self.trade_size = 0.1

def start(self, mEvt):

self.evt = AlgoAPI_Backtest.AlgoEvtHandler(self, mEvt)

self.evt.start()

def compute_CHOP(self, data):

high = [data[t]['h'] for t in data]

low = [data[t]['l'] for t in data]

close = [data[t]['c'] for t in data]

df = pd.DataFrame.from_dict({"high":high,"low":low,"close":close})

chop_series = ta.chop(high=df['high'], low=df['low'], close=df['close'], length=14, atr_length=1)

return chop_series.to_numpy()

def reset_grid(self):

# отменить все неисполненные ордера

positions, osOrder, pendOrder = self.evt.getSystemOrders()

for tradeID in pendOrder:

order = AlgoAPIUtil.OrderObject(

tradeID=tradeID,

openclose='cancel'

)

self.evt.sendOrder(order)

def on_marketdatafeed(self, md, ab):

# вызов стратегий каждые 24 часа

if md.timestamp >= self.timer+timedelta(hours=24):

# update timer

self.timer = md.timestamp

# получение последних OHLC свечей

res = self.evt.getHistoricalBar(

contract = {"instrument":md.instrument},

numOfBar = self.numObs,

interval = "D"

)

if len(res)<self.numObs:

return

chop_series = self.compute_CHOP(res)

self.evt.consoleLog(chop_series)

# проверка нахождения рынка в тренде или в диапазоне

is_ranging = True

if chop_series[-1]>50 and chop_series[-2]<=50:

is_ranging = False

# установка нового grid'a для is_ranging рынка

if not self.is_runningGrid and is_ranging:

self.is_runningGrid = True

self.grid_setup_time = md.timestamp

for i in range(1,self.grid_num+1):

# лимитный ордер на покупку

price = md.bidPrice*(1-i*self.grid_size_pct)

#ask = md.askPrice*(1-i*self.grid_size_pct)

order = AlgoAPIUtil.OrderObject(

instrument = md.instrument,

openclose = 'open',

buysell = 1, # 1=buy, -1=sell

ordertype = 1, # 1=limit order

price = price,

volume = self.trade_size,

takeProfitLevel = price*(1+self.tp_pct),

stopLossLevel = price*(1-self.sl_pct)

)

self.evt.sendOrder(order)

# лимитный ордер на продажу

#bid = md.bidPrice*(1+i*self.grid_size_pct)

price = md.askPrice*(1+i*self.grid_size_pct)

order = AlgoAPIUtil.OrderObject(

instrument = md.instrument,

openclose = 'open',

buysell = -1, # 1=buy, -1=sell

ordertype = 1, # 1=limit order

price = price,

volume = self.trade_size,

takeProfitLevel = price*(1-self.tp_pct),

stopLossLevel = price*(1+self.sl_pct)

)

self.evt.sendOrder(order)

# сброс сетки

if md.timestamp>self.grid_setup_time+timedelta(days=7):

self.grid_setup_time = md.timestamp

self.reset_grid()

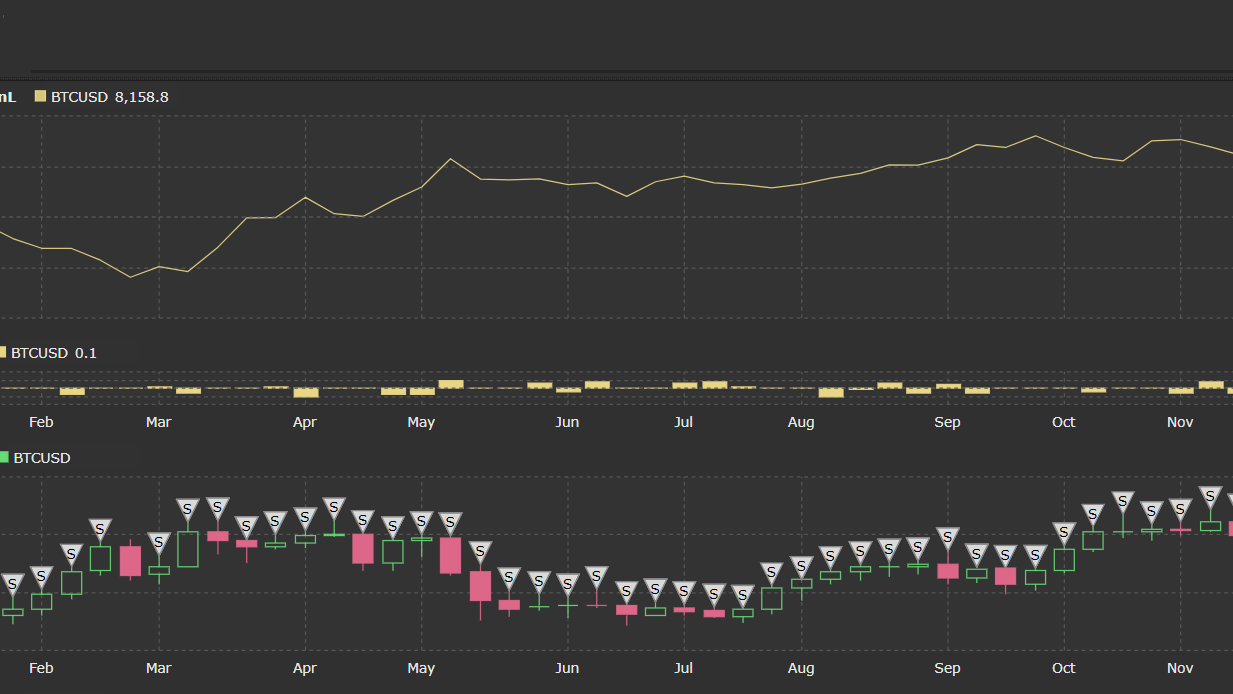

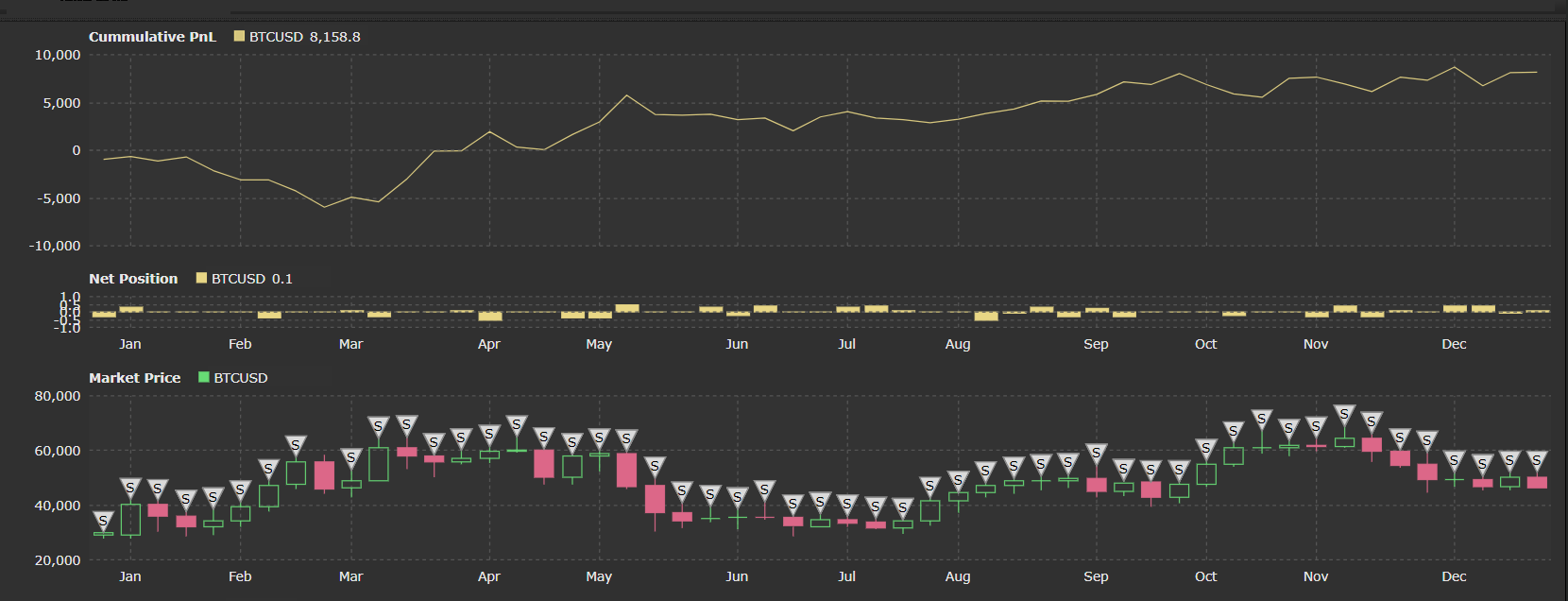

self.is_runningGrid = FalseРезультат работы стратегий

Давайте попробуем протестировать скрипт. Настройки теста:

- Инструмент: BTCUSD

- Период: 2021.01 — 2021.12

- Стартовый депозит: $100,000

- Интервал: 1-час

- Разрешить Short: True