Сегодня я расскажу вам об очень простом но сильном индикаторе. А также покажу как охотиться за акциями которые только что вошли в супертренд.

Вот что мы будем делать:

- Знакомство с Супертрендом.

- Реализация на Python: расчет и визуализация.

- Тестирование на историй и оптимизация параметров.

- Скрининг.

Супертренд

Для тех, кто уже знаком с индикатором супертренд перейдите вперед и пропустите эту часть. Для тех кто не знает о нем, супертренд — это индикатор следования за трендом, который использует средний истинный диапазон (ATR) и простые Low Hight Average (давайте пока назовем это HL2, через минуту вы поймете почему ), они нужны чтобы сформировать нижнюю и верхнюю полосы.

Суть индикатора в том, что когда цена закрытия пересекает верхнюю линию, считается что акция входит в восходящий тренд. Отсюда вытекает сигнал на покупку. Когда цена закрытия пересекает линию ниже, считается что идет нисходящий тренд и это сигнал к продаже.

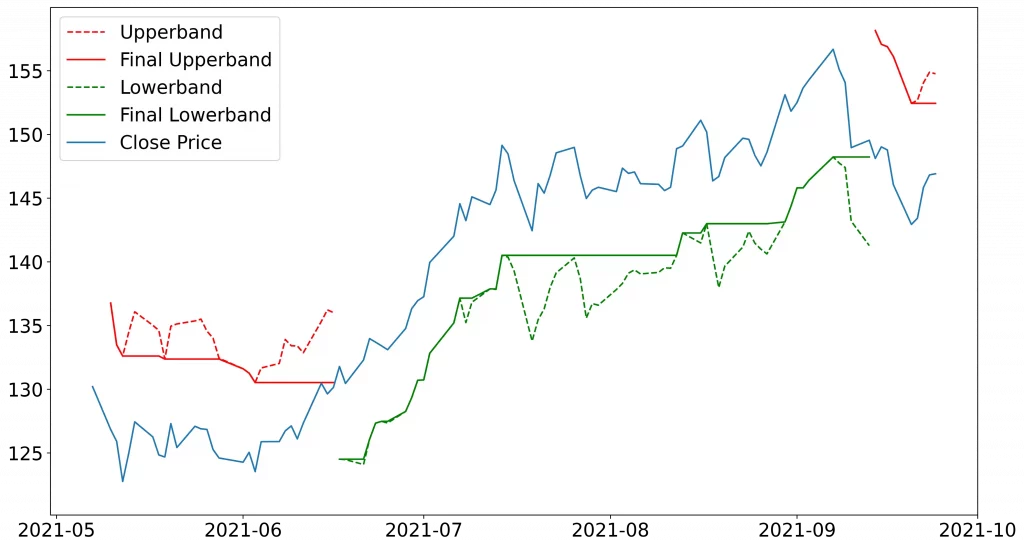

На многих платформах супертренд представлен как на следующем рисунке. С верхней полосой в красном цвете и нижней полосой в зеленом цвете.

Вы можете заметить, что в одно время отображается только одна полоса. Это происходит потому что когда цена пересекает полосу, например верхнюю. Индикатор будет ждать пересечения ценой, нижней полосы, поэтому отображается только нижняя полоса.

Реализация на Python

Супертренд рассчитывается довольно просто.

UPPERBAND = HL2 + MULT * ATR

LOWERBAND = HL2 - MULT * ATRГде HL2 это просто (high + low)/2 , MULT это простая константа мультипликатора, и ATR это среднее значение истинного диапазона (TR), который является простым различием трех максимальных значений цен: max[(high-low), |high — previous close|, |previous close — low|] .

Однако, есть небольшой поворот, который нам нужно сделать, чтобы настроить полосы в зависимости от направления тренда. Установленные полосы обычно называют конечной нижней полосой (final lowerband) и конечной верхней полосой(final upperband). В основном, регулировка заключается в том, что в случае восходящего тренда окончательная верхняя полоса останется неизменной до тех пор, пока не появится более высокое значение верхней полосы и наоборот. Надеюсь следующий рисунок сделает понимание более ясным.

Теперь давайте перейдем к коду. Как обычно импортируем все необходимые библиотеки. Данные цен акций мы будем получать используя библиотеку yfinance.

import pandas as pd

import numpy as np

from datetime import datetime

import yfinance as yf

import math

import matplotlib.pyplot as plt

symbol = 'AAPL'

df = yf.download(symbol, start='2020-01-01')Затем мы можем приступить к расчетам. Давайте начнем с ATR.

high = df['High']

low = df['Low']

close = df['Close']

# расчет ATR

price_diffs = [high - low,

high - close.shift(),

close.shift() - low]

tr = pd.concat(price_diffs, axis=1)

tr = tr.abs().max(axis=1)

# по умолчанию ATR расчитанный in supertrend indicator использует ewm

atr = tr.ewm(alpha=1/atr_period,min_periods=atr_period).mean()

# HL2 is simply the average of high and low prices

hl2 = (high + low) / 2

# расчет upperband и lowerband

# notice that final bands are set to be equal to the respective bands

final_upperband = upperband = hl2 + (multiplier * atr)

final_lowerband = lowerband = hl2 - (multiplier * atr)Обратите внимание, что в приведенном выше расчете, нам нужны две входные переменные: atr_period и multiplier. Давайте для них будет использовать значения по умолчанию 10 и 3 для нашего первого расчета.

# input variables

atr_period = 10

multiplier = 3Мы еще не закончили. Помните я упоминал некоторую корректировку в нижнюю полосу(lowerband) и верхнюю полосу(upperband), чтобы сформировать заключительную полосу(final_band)?

# initialize Supertrend column to True

supertrend = [True] * len(df)

for i in range(1, len(df.index)):

curr, prev = i, i-1

# if current close price crosses above upperband

if close[curr] > final_upperband[prev]:

supertrend[curr] = True

# if current close price crosses below lowerband

elif close[curr] < final_lowerband[prev]:

supertrend[curr] = False

# else, the trend continues

else:

supertrend[curr] = supertrend[prev]

# adjustment to the final bands

if supertrend[curr] == True and final_lowerband[curr] < final_lowerband[prev]:

final_lowerband[curr] = final_lowerband[prev]

if supertrend[curr] == False and final_upperband[curr] > final_upperband[prev]:

final_upperband[curr] = final_upperband[prev]

# remove bands depending on the trend direction for visualization

if supertrend[curr] == True:

final_upperband[curr] = np.nan

else:

final_lowerband[curr] = np.nanНа самом деле есть несколько способов вычислить окончательные нижнюю и верхние полосы(final lower and upper band).

Ниже представлена законченная функция Supertrend.

import pandas as pd

import numpy as np

from datetime import datetime

import yfinance as yf

import math

import matplotlib.pyplot as plt

def Supertrend(df, atr_period, multiplier):

high = df['High']

low = df['Low']

close = df['Close']

# calculate ATR

price_diffs = [high - low,

high - close.shift(),

close.shift() - low]

true_range = pd.concat(price_diffs, axis=1)

true_range = true_range.abs().max(axis=1)

# default ATR calculation in supertrend indicator

atr = true_range.ewm(alpha=1/atr_period,min_periods=atr_period).mean()

# df['atr'] = df['tr'].rolling(atr_period).mean()

# HL2 is simply the average of high and low prices

hl2 = (high + low) / 2

# upperband and lowerband calculation

# notice that final bands are set to be equal to the respective bands

final_upperband = upperband = hl2 + (multiplier * atr)

final_lowerband = lowerband = hl2 - (multiplier * atr)

# initialize Supertrend column to True

supertrend = [True] * len(df)

for i in range(1, len(df.index)):

curr, prev = i, i-1

# if current close price crosses above upperband

if close[curr] > final_upperband[prev]:

supertrend[curr] = True

# if current close price crosses below lowerband

elif close[curr] < final_lowerband[prev]:

supertrend[curr] = False

# else, the trend continues

else:

supertrend[curr] = supertrend[prev]

# adjustment to the final bands

if supertrend[curr] == True and final_lowerband[curr] < final_lowerband[prev]:

final_lowerband[curr] = final_lowerband[prev]

if supertrend[curr] == False and final_upperband[curr] > final_upperband[prev]:

final_upperband[curr] = final_upperband[prev]

# to remove bands according to the trend direction

if supertrend[curr] == True:

final_upperband[curr] = np.nan

else:

final_lowerband[curr] = np.nan

return pd.DataFrame({

'Supertrend': supertrend,

'Final Lowerband': final_lowerband,

'Final Upperband': final_upperband

}, index=df.index)

atr_period = 10

atr_multiplier = 3.0

symbol = 'AAPL'

df = yf.download(symbol, start='2020-01-01')

supertrend = Supertrend(df, atr_period, atr_multiplier)

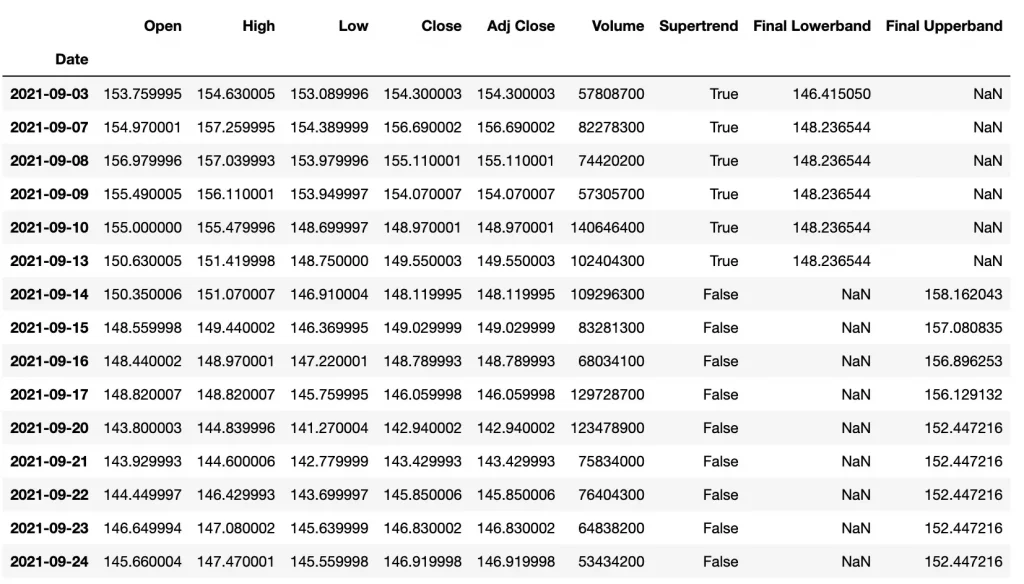

df = df.join(supertrend)Запуская функцию выше, результат должен быть похожим на этот:

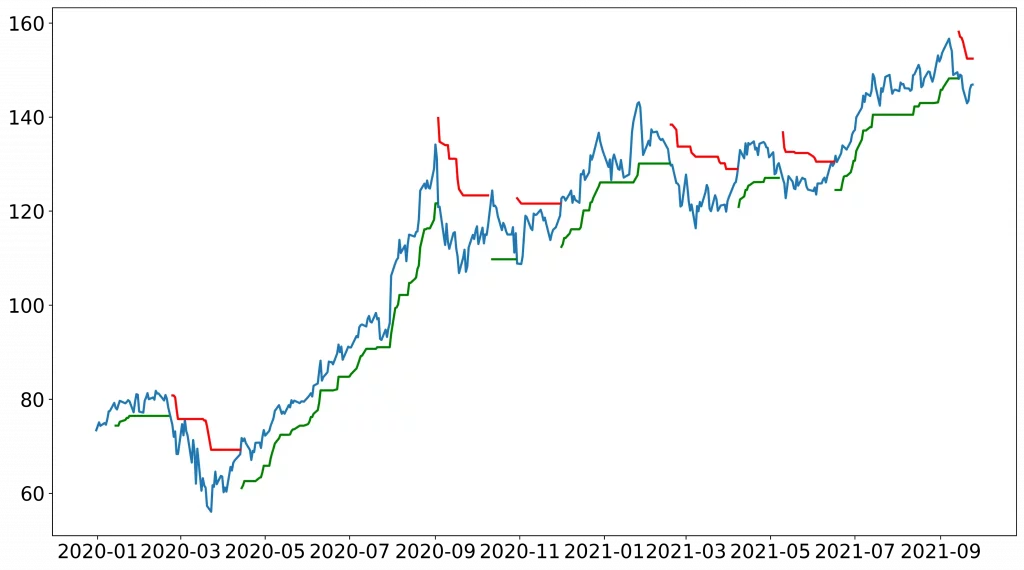

Теперь давайте визуализируем наш результат. Поскольку мы в значительной степени отфильтровали наш результат в DataFrame как мы хотели, часть визуализаций будет для нас довольно проста.

# visualization

plt.plot(df['Close'], label='Close Price')

plt.plot(df['Final Lowerband'], 'g', label = 'Final Lowerband')

plt.plot(df['Final Upperband'], 'r', label = 'Final Upperband')

plt.show()

Тестирование на историй

Давайте проведем простое тестирование индикатора Supertrend на следующей стратегий:

- Входите когда цена находится в бычьем тренде и выходите когда цена меняется.

def backtest_supertrend(df, investment):

is_uptrend = df['Supertrend']

close = df['Close']

# initial condition

in_position = False

equity = investment

commission = 5

share = 0

entry = []

exit = []

for i in range(2, len(df)):

# if not in position & price is on uptrend -> buy

if not in_position and is_uptrend[i]:

share = math.floor(equity / close[i] / 100) * 100

equity -= share * close[i]

entry.append((i, close[i]))

in_position = True

print(f'Buy {share} shares at {round(close[i],2)} on {df.index[i].strftime("%Y/%m/%d")}')

# if in position & price is not on uptrend -> sell

elif in_position and not is_uptrend[i]:

equity += share * close[i] - commission

exit.append((i, close[i]))

in_position = False

print(f'Sell at {round(close[i],2)} on {df.index[i].strftime("%Y/%m/%d")}')

# if still in position -> sell all share

if in_position:

equity += share * close[i] - commission

earning = equity - investment

roi = round(earning/investment*100,2)

print(f'Earning from investing $100k is ${round(earning,2)} (ROI = {roi}%)')

return entry, exit, equity

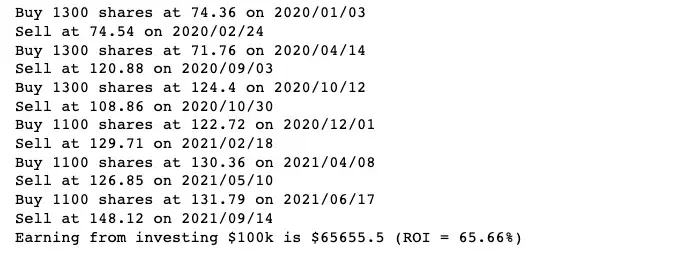

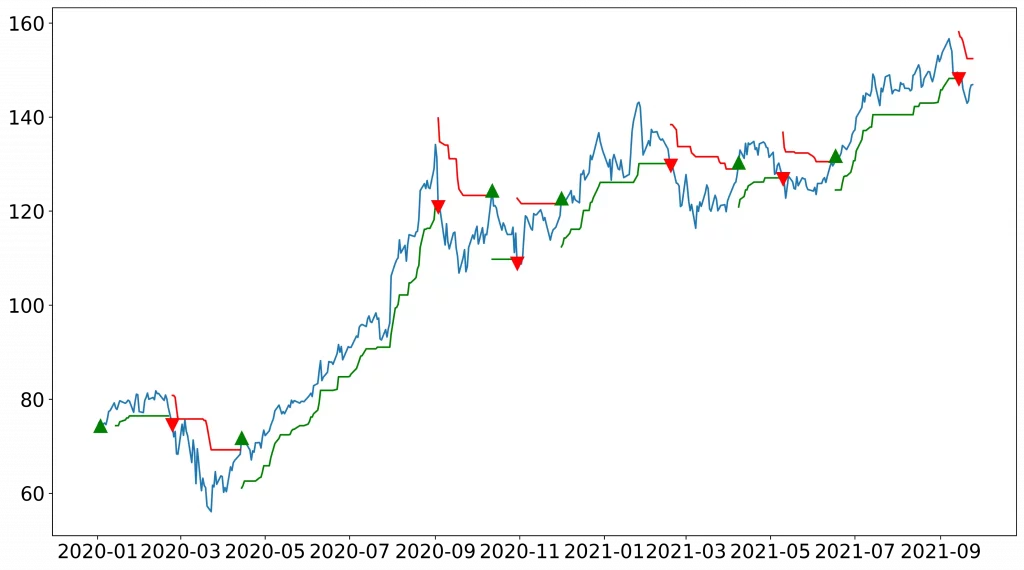

entry, exit, roi = backtest_supertrend(df, 100000)Выполнение тестов на тикере AAPL от января 2020 до сентября 2021 дает следующий результат. Конечно есть способы улучшить торговую стратегию, например выставив стоп-лосс в торговую стратегию, но для наших целей подходит и эта простая стратегия.

Скрининг для Супертренда

До этого мы всегда уделяли внимание акциям Apple, но следующий код поможет подобрать акций из более широкого диапазона.

Сначала мы просматриваем каждый символ в списке акций из S&P 500 и затем отфильтровываем те, которые только что вошли в Супертренд.

# get the full stock list of S&P 500

payload = pd.read_html('https://en.wikipedia.org/wiki/List_of_S%26P_500_companies')

stock_list = payload[0]['Symbol'].values.tolist()

supertrend_stocks = []

# loop through each symbol

for symbol in stock_list:

df = yf.download(symbol, start='2010-01-01', threads= False)

if len(df) == 0: continue

supertrend = Supertrend(df, atr_period, atr_multiplier)

if not supertrend['Supertrend'][-2] and supertrend['Supertrend'][-1]:

supertrend_stocks.append(symbol)Результат скрининга на 24 сентября следующий.

Если мы взглянем на график, скажем AAL, мы увидим, что AAL просто входит в супертренд и это то что нам нужно!

Бонус: Оптимизация параметров

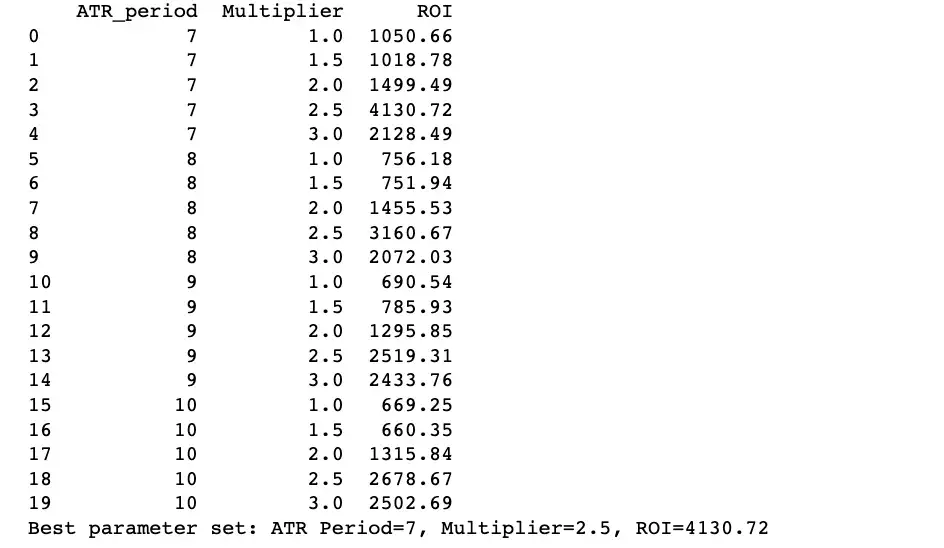

Напомню, что в нашем скрипте мы использовали значения по умолчанию atr_period=10 и multiplier=3. Что происходит когда мы меняем параметры? Мы получаем лучший результат или худший? Что такое оптимальный набор параметров, если он существует? Давайте выясним.

def find_optimal_parameter(df):

# predefine several parameter sets

atr_period = [7, 8, 9, 10]

atr_multiplier = [1.0, 1.5, 2.0, 2.5, 3.0]

roi_list = []

# for each period and multiplier, perform backtest

for period, multiplier in [(x,y) for x in atr_period for y in atr_multiplier]:

new_df = df

supertrend = Supertrend(df, period, multiplier)

new_df = df.join(supertrend)

new_df = new_df[period:]

entry, exit, roi = backtest_supertrend(new_df, 100000)

roi_list.append((period, multiplier, roi))

print(pd.DataFrame(roi_list, columns=['ATR_period','Multiplier','ROI']))

# return the best parameter set

return max(roi_list, key=lambda x:x[2])

df = yf.download('TSLA', start='2010-01-01')

optimal_param = find_optimal_parameter(df)

print(f'Best parameter set: ATR Period={optimal_param[0]}, Multiplier={optimal_param[1]}, ROI={optimal_param[2]}')

Запущенный тест на тикере TSLA, от январь 2020 по сентябрь 2021 покажет что лучшим установленным параметром для супертренда будет atr_period=7 и multiplier=2.5 .

Получается довольно аккуратно. Вы можете сделать еще один шаг вперед. Запустите это для каждой акций и выполните скрининг используя установленные оптимизированные параметры. Но заметьте что это будет основано на исторических данных. И нет не каких гарантий что это будут лучшие параметры для использования в дальнейшем.

Выводы

В первом шаге мы познакомились с таким индикатором как супертренд, выяснили как рассчитывать и визуализировать его с помощью python. Затем мы выполнили простой тест на историй и самое главное, скрининг получая только те акций которые входят в супертренд. Также мы коснулись параметров оптимизаций в бонусной секций.